生命保険のしくみと知っておきたい3つの保険タイプ【保険3時間目】

民間の保険に加入している人の多くは「生命保険」や「医療保険」、「個人年金保険」などを利用しているのではないしょうか?

保険にはまだ入っていない!という方も、保険と聞いて想像するのはこのあたりだと思います。

私たちは、すでにある程度、守られているんです。

ただ、やっぱり事故や病気は心配だし、本当に「公的保障」だけでいいのかな…?

保険を理解するには、仕組みから学んでいきましょう!

銀行や保険屋さんってどんな仕組みで成り立ってるの?

私たちが預けた・支払ったお金ってどうなってるの?

どんな保険があるの?自分にあったのはどれ?

保険の基礎を学びたい!

目次

生命保険の仕組み

では、さっそく銀行などの金融機関を含めて、民間の生命保険の仕組みについて学んでいきましょう。私たちの預けたお金や、支払った保険金はどうなっているのでしょうか?

銀行ってどうやって儲けているのか知っていますか?

言われてみれば、銀行ってどうやって儲けているんだろう?

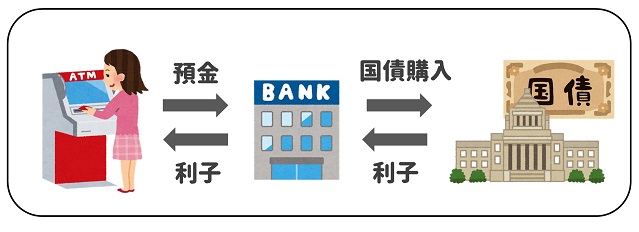

わたしたちは普段、銀行にお金を預けますよね。会社のお給料が銀行にそのまま振り込まれるという人も多いでしょう。銀行はそのお金を管理するだけでなく運用もしています。

もちろん、企業にお金を貸すということもしているのですが、ここでは「国債」について説明します。

国債とは、公共事業などをするために国が発行する「債券」のことです。「債券」とは、簡単に言えば借用書のようなものです。整理すると、国が発行する「お金を借りました」ということの証明書…それを「国債」といいます。

私たちが銀行に預金する→銀行は預かったお金で国債を購入する→国は利子を返す→返ってきた利子の一部を私たちに利子として返す→この利子の差が銀行の利益になる。

こういったしくみで、銀行は成り立っているんですね。

私たちに返ってくる利子はとっても少ないんですよね。

一時期は、金利が12%…なんていう時代もあったんですよ!

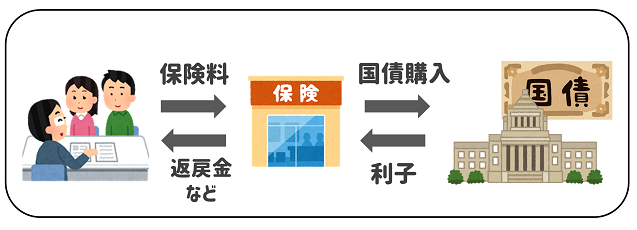

実はこの仕組みを、一部の保険会社も使っています。

保険会社も、お客さんから受け取った保険料を預かっているだけでなく、運用をしています。主に国債や外国証券、株などで、その中でも国債をメインに運用しています。それによって、利子として少しお金が増えるので、その一部を返戻金や保険金などとしてお客さんに返しているのです。

知っておきたい3つの生命保険タイプ

この仕組みを理解した上で保険の種類についてみていきましょう。主な3つの種類を紹介します。

この他にも色々なタイプの保険がありますが、そのほとんどがこの3つを応用したものなので

この3つを押さえておけば、他のタイプの保険も、仕組みを聞けば理解ができます。

定期保険

費用:比較的安い

タイプ:掛け捨て

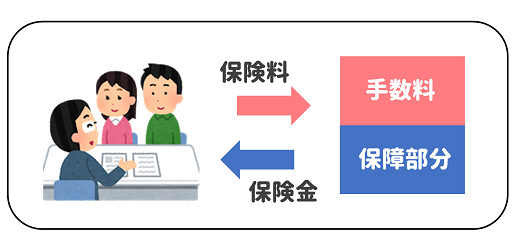

定期保険は、掛け捨てタイプの保険です。基本的に支払った保険料が期間満了時に返ってくることはありません。その代わり、安い保険料で、死亡してしまったときなどの事由が発生した際に多くの保障を受けられます。

定期保険では、毎月一定の保険料を、保険屋さんに払います。そのお金が返ってくることはありません。しかし、事故や病気で死亡してしまったときの保障は受けられる…という仕組みです。

支払った保険料は手数料部分と保障部分に分かれ、手数料は保険会社の利益になり、残りの保障部分にて、保険金などの支払いのために使われます。

養老保険

費用:比較的高い

タイプ:積み立て

運用:国債など

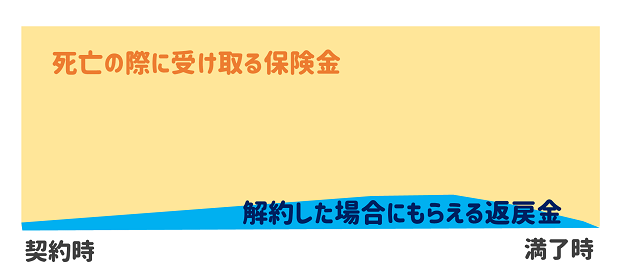

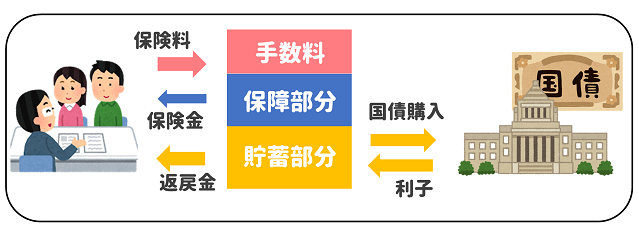

養老保険は積み立てタイプの保険なので、保険期間が満了した際に、支払った保険料を「満期保険金」として受け取ることが出来ます。多くの場合は、「満期保険金」は支払った分そのまま返ってきます。ただ、途中で解約した場合には、支払った保険料よりも返戻金は少なくなることが多いです。

養老保険は、貯蓄も同時にできるようなイメージです。

手数料、保障部分に加えて、貯蓄部分のお金も支払っている…と考えると分かりやすいですね。保険会社では、支払った保険料を運用しています。運用先は国債や外国証券、株などですが、メインは国債となっています。その利子を加えた金額を解約時や、満期時に返戻金として返してくれるのです。

だから、定期保険と比べて支払う保険料は高くなる傾向にあります。

変額保険

費用:比較的高い

タイプ:積み立て

運用:投資信託など

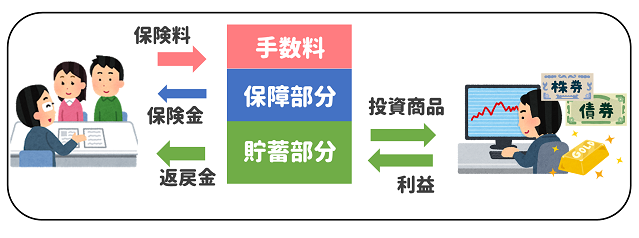

変額保険も貯蓄も同時にできるイメージです。変額保険では、国債ではなく投資信託などで運用をしています。その運用実績に応じて保険金や返戻金などを受け取るため、その金額は変動します。

他の保険と比べて、投資性の高い保険であるのが変額保険です。変額保険には、保険期間が一定の「有期型」と一生涯保障が継続する「終身型」の2タイプあり、 死亡したときには、基本保険金+変動保険金を受け取ることができます。この基本保険金は、運用実績にかかわらず最低保証されているので変動保険金の運用実績がマイナスになった場合も受け取ることができます。貯蓄の役割としては安心ですね。

しかし、「有期型」の場合は、満期をむかえると満期保険金を受け取ることができますが、その金額は資産運用の実績によって変動し、最低保証はありません。また、途中で解約した場合も、解約返戻金も基本保険金以下になることがあるので注意が必要です。

まとめ

保険会社は、受け取った保険料の手数料と国債など運用益を収入としていて、

保険のタイプに応じて運用が変わるんですね。

この仕組みを理解すると、基本的には保険で運用するより、債券や株、投資信託に自分で直接投資したほうが、手数料の分お得、尚且つ流動性も高いことが分かります。

でも、資産運用にはリスクもありますし、「安心」を買う意味でも

保険を利用するのは、1つの手段ですよね!

保険でしかできない保証や、直接購入できない投資信託もあります。

しっかりと考えて、自分に合った保険をみつけましょう!

あわせて読みたい

当サイトは、当社の経営理念である「株式会社さくらインベストは投資に関する幅広い知識や技術を発信し、お客様をはじめ投資家の皆様の喜びに貢献します」に基づき、一般的な金融リテラシーの知識向上に役立てていただくことを目的としています。

当社(株)さくらインベストは商品先物取引業者であり、金融業者(証券会社等)ではなく、当社で株式等の金融商品の取引を行うことはできません。その為、金融商品等の勧誘や媒介を目的としていません。また、金融商品等のメリットを助長し取引を勧めるものでもありません。

当サイトは、当社の経営理念である「株式会社さくらインベストは投資に関する幅広い知識や技術を発信し、お客様をはじめ投資家の皆様の喜びに貢献します」に基づき、一般的な金融リテラシーの知識向上に役立てていただくことを目的としています。

当社(株)さくらインベストは商品先物取引業者であり、金融業者(証券会社等)ではなく、当社で株式等の金融商品の取引を行うことはできません。その為、金融商品等の勧誘や媒介を目的としていません。また、金融商品等のメリットを助長し取引を勧めるものでもありません。

今後非表示にする

本ブログのご利用にあたり、使用上の留意点につきましては【重要事項のご説明】をご覧ください。

本ブログのご利用にあたり、使用上の留意点につきましては【重要事項のご説明】をご覧ください。

記事検索

執筆者

- やまもとFP先生

- 34歳、ファイナンシャルプランナー。株式会社 山本FP事務所 代表。

自分自身の投資や、資産運用の経験から、分かりやすくお金にかかわる知識をお伝えします。

- しな子

- 社会人2年目の23歳。保険・年金・資産運用などの金融知識については、まったくの初心者。“経済的に自立したカッコいい女性”になるために、金融リテラシーについて勉強中!

▶詳しいプロフィールはコチラ

新着記事

- 2020.10.23

- 商品先物取引における追加証拠金(追証)について

- 2020.07.01

- 株主価値をつかった目標株価の計算方法を学ぶ!

- 2020.07.01

- ゴールドスポットってどんな商品?その魅力は?

- 2020.07.01

- 受取手形・売掛金ってどんな資産?その適正水準を徹底解説!

- 2020.07.01

- 棚卸資産ってどんな資産?その適正水準を徹底解説!

カテゴリー

バックナンバー